僵尸上市公司听说过吗?

现在就有一家,st爱康,这也曾是光伏行业的大公司,最近有人去他们公司探访,公司里面已经没人办公了,电脑都被薅走了,只剩下几把不值钱的椅子。

老板去哪了呢?不知道。

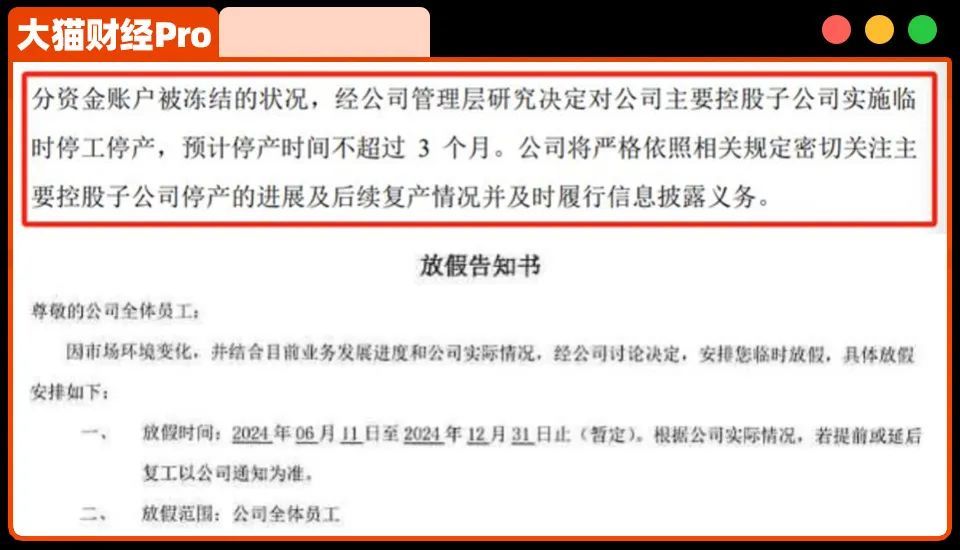

他们在湖州、赣州、舟山的生产基地,直接发了停产3个月的通知,他们的苏州工厂更狠,直接发了个放假告知书,这假一放就是7个月,直接到年底了。

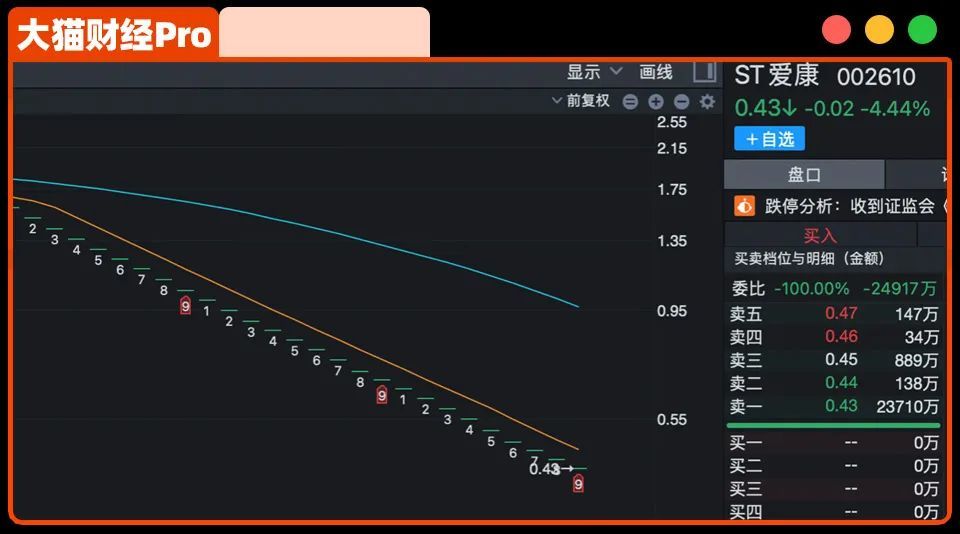

这公司唯一有动静的,就是股价,连续28个跌停,将近28万股民被“活埋”,每天跌停价挂卖盘也卖不出去,公司只剩下一条路就是退市。

这种神仙公司,证监会都看不下去了,昨天说,要对爱康及其实控人邹承慧立案调查了。

只能说活该,这种无良老板要不接受惩罚,是对投资者和证券法的一大侮辱。

这是个怎样的故事呢?

爱康的老板叫邹承慧。

1997年他从湖南大学毕业,先是去了银行,觉得没意思,就去了经营铝材的江阴海达,他跟老板主动请缨,要用B2B的模式帮公司做国际贸易,那是2001年,还挺新锐的,也别说,两年时间,他就把公司的海外收入做到了3000万美元,全国第一,这时候很多人就盯上他了。

2005年,无锡尚德上市了,老板施正荣成了首富,这对邹承慧刺激很大,因为尚德离海达也不远,而且施正荣的生意跟他卖的铝材关联很大,所以他隐隐觉得自己也能在这个领域做点什么。

这时候日本的太阳能电池企业住友正打算在中国建立生产线,就看上邹承慧了,双方一拍即合,爱康就成立了。

邹承慧持股51%,与住友合作,启动资金、最早的工程师全是住友提供的。

开始做的啥呢?

邹承慧之前主要卖铝材,所以公司开始就是给太阳能公司做铝材边框,第一年巨亏,但第二年就挣了1500万。

但你不得不说,这人看得比较远,2008年,他想快点发展,想引入PE投资,当时主要谈判的对象就是雷曼兄弟,他想要300万美元,雷曼说我们一般投资都是2000万美元起,你这个有点小,双方还在掰扯这事,一周后,雷曼兄弟破产了。

这对邹承慧的震动很大,所以立刻引入了江苏高科技投资集团的7800万元。

其实2008年,他们销售不错,太阳能边框销量全球第一,但他觉得这里面问题很大,因为2008年金融危机,很多工厂是靠借钱活下来的,到了2012年这些钱都要还,还不起还是个死。

一般老板会想,这得好好抓抓生产销售啊,再不行就引入新的投资人为还债做准备,邹承慧的想法是,这些都不是最优解,让股民还钱,才是最好的办法。

所以他大手一挥,要求公司2011年必须上市。

果然,在一堆中介机构的各种包装之下,爱康在2011年成功上市了,募资8亿,到了2012年,光伏行业很多公司死于债务,爱康手里有钱,安然无恙。

但这个时候爱康包装上市的把戏也穿帮了。

上市前利润1.97亿,上市之后立刻亏损5600多万,公司的理由是光伏行业需求萎缩,但话音未落,他又搞了个定增,要募资十亿,全要投资光伏。

这个逻辑肯定有问题啊!当时很多人就说他要开始割韭菜模式了,但是这些质疑也没啥用,这10亿爱康确实拿到了,之后几年,他越战越勇,又搞了38亿定增,从资本市场总计拿走56亿,邹承慧也连续五年登上了富豪榜。

那他是靠什么名义拿的钱呢?

大家知道,风光储能一直是这几年的热点,同样也是政策导向,那他呢,就是靠着炒作这类概念赚钱。

什么电池组件、边框、支架、光伏电站等等吧,但这些业务哪一个都是搞几年就无声无息了,但是他会炒作啊,所以市场还一直把他当光伏板块的明星公司看。话说光伏电力板块最近刚好被我们分析过,今天有了起涨的苗头,今天也再一次提到了。具体公布在【大猫研究所】这里了,大家可以看看,说不来对大家有帮助。

2021,邹承慧放了个卫星,说要进军HJT(异质结)电池了。

这是个啥东西呢?

这是日本的一个技术,效率比当时的光伏组件高不少,而且只有四道工序,当时主流的电池技术PERC需要8-10道工序,总之,这玩意非常好。

股市也很给面子,股价从2.3元涨到了6.1元,很多国资也觉得这玩意好,都要和爱康搞合作,条件肯定得好啊,给钱给地诚意很足,于是就有了前文提到的放大假的那四个生产基地。

看起来不错吧?

但也就是从这一年起,爱康连续三年都是大亏,亏损总额超过20亿,股价也肯定不行啊,从6块跌倒了1.8元,这就有被st的可能啊。

于是,爱康就开始了一系列的表演。

1、先是邹承慧出场了,说要大手笔增持公司的股票,结果呢,一毛钱都没有啊;

2、今年4月15日,股民问,会被“ST”吗?爱康特别大义凌然的答复说,公司不存在被ST的风险。但仅仅半个月后,深交所就给他扣上了ST的帽子;

3、这时候公司股票已经开始每天跌停了,爱康就在5月16日说了,赣州国资特别看好我们,要投资3.5亿,赣州工厂今年的销售额能到80亿,但半个月之后,这个工厂宣布放假3个月。

你说,这公司有一句真话吗?

那发生这么大转变,到底是为什么呢?

因为啊,邹承慧从2014年开始,就把股市当成自己的提款机了,10年来经过各种运作,爱康这个上市公司早就被他吃干榨尽了,他咋操作的呢?

1、清仓式减持股权

邹承慧不是从股市拿走56亿吗?开始还搞了2.12亿的分红,这时候他是大股东,小一半都被他拿走了,从2014年开始,他就开始减持了,几年下来拿走了25亿,他在公司的股份,从43.6%降到了6.4%;

2、股权质押

剩下这些就放着?当然不会,他的这些股份都在股价高的时候质押换钱了,而且根本不打算要,2022年10月,质押机构亏的实在没办法了,只好把这1.22股搞了公开拍卖;

3、占用上市公司资金

除了把股权全部变现,上市公司不是还有资产吗?这他也不会放过的。

邹承慧利用爱康科技的一个供应商占用上市公司资金,2018年占用了18亿,2019年占用了20亿。2020年,邹承慧如法炮制,换了另外一个供应商,又从上市公司拿走6.27亿。

4、恶意对外担保

按说这时候公司已经早被掏空了,还有啥油水可榨呢?有的。

原来啊,爱康的对外担保额居然高达90亿,这是公司净资产的3倍多,他担保的公司里,有不少就是邹承慧个人持股的公司。

5、给自己加薪

最后一步,他居然还把自己的薪水提高到137万,最后一个铜板都不放过。

所以经过10年的苦心“经营”,他把自己的公司变成了一个空壳,可能他看到了光伏行业的下跌,选择了抢跑,落袋为安,对替他抗下所有的股民和国资,他选择了无休止的欺骗。

现在不是要强调退市吗?邹承慧肯定也想赶紧退市,然后他这一摊子烂事也就彻底洗干净了。

但这样的退市,你说,能让他得逞吗?